本報記者 王俊丹 上海報道

導讀

資管業(yè)內人士解釋���,股份行乃至部分國有銀行發(fā)行數量下降�,主要原因是在凈值化轉型大趨勢下�����,從期次轉向開放式的理財產品比例增加�����。

產品端是銀行理財市場最直觀的觀察窗口���,雖然對于理財產品項下沒有公開的完整統計,但從已有披露數據也可管窺一二�。

縱觀2016年,銀行理財市場不及2015年的跌宕起伏��,產品端平均收益率仍延續(xù)下行趨勢�,但下行幅度趨向平緩。城商行�、農商行爭相進入后,發(fā)行主體數量不再激增����。

發(fā)行數量方面,國有銀行增長趨于緩慢���,股份行則明顯下降����,這與產品端收益率下行滯后于資產端帶來的收入壓力,以致開放式���、凈值化加速轉型有關��。這兩類銀行也開始告別高速擴張時代�����,進入對未來發(fā)展更深層次的思考��。

產品發(fā)行量兩重天

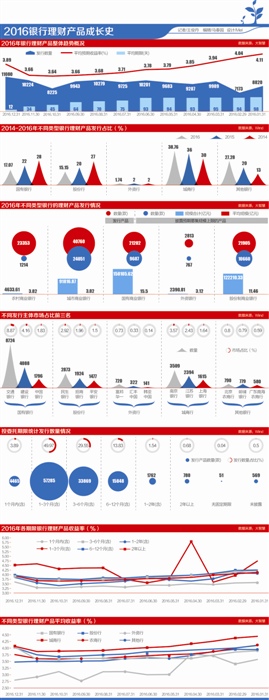

從發(fā)行主體數量看����,與2015年的主體數量激增不同���,2016年相比同期發(fā)行主體僅出現小幅增長����,從2015年的416家增長至442家��。對比各類型銀行發(fā)行產品數量的占比情況��,不同類型主體占比變化仍較為明顯�。

2014年之前,銀行理財市場產品以國有銀行和股份行為主�����,兩者相加占據了市場的半壁江山����。2014-2015年,城商行和農商行開始逐步分羹理財市場���,市場結構隨之生變���。

結合Wind銀行理財產品統計數據計算,2016年國有銀行和股份行發(fā)行產品占比分別為17%�、15%,相比2015年分別下降5個百分點��;城商行占比從36%增至39%����,增幅放緩;農商行等其他主體的市場份額占比仍保持較大幅度攀升,從2014年開始�����,每年同比均有7個百分點的增長��,2016年占比達27%�,比2014年翻了一倍。

產品發(fā)行市場占有份額的變化�,在一定程度上反映了城商行、農商行理財的崛起�;但國有銀行和股份行的產品數量占比下降,并不意味著其規(guī)模比重壓縮�。

將不同銀行分類的發(fā)行產品數量前三名進行排序,城商行在發(fā)行數量上已經開始超過股份行和國有銀行����。例如城商行中發(fā)行數量最多的南京銀行,2016年共發(fā)行3509只產品����,超過股份行中發(fā)行量最多的民生銀行。

2016年���,城商行的發(fā)行數量呈增長趨勢���,但股份行發(fā)行數量則開始下降����。股份行產品發(fā)行數量2016��、2015年排名前三位的均是民生銀行�����、招商銀行��、平安銀行��,發(fā)行數量分別下降24%��、46%��、37%�����;城商行前三位的南京銀行��、江蘇銀行����、上海銀行,則分別增長21%����、40%、25%��。

資管業(yè)內人士解釋���,股份行乃至部分國有銀行發(fā)行數量下降�����,主要原因是在凈值化轉型大趨勢下����,從期次轉向開放式的理財產品比例增加�����。

在整體發(fā)行數量上�����,城商行是股份行的將近兩倍。根據大智慧數據統計����,其分別有近一半產品披露預期募集規(guī)模上限,股份行和城商行平均產品規(guī)模約為11.46億元和3.82億元�。

發(fā)行期限方面,1-3個月產品仍是發(fā)行市場的主力����。相比同期�����,2016年1-3個月產品數量占比近三年來首次降至50%以下���,3-6個月�、6-12個月產品數量占比均有所上升��。

收益率下行趨勢減緩

縱觀2016年���,銀行理財產品收益率整體延續(xù)了2015年下半年的下行趨勢��,但收益率曲線在最后兩個月出現略微回升����。

2014年底開始,央行進行了多次降息降準操作��,這是銀行理財產品預期收益率下行的前奏��。2015年央行共有5次降息��、4次降準操作��,2016年以來�����,貨幣政策操作轉向以央行新創(chuàng)設的貨幣工具為主����,如MLF、PSL等���,僅有一次降準操作���,并未使用利率工具,貨幣政策趨向穩(wěn)健����。

華寶證券研究認為�����,央行降息只是2015年下半年以來銀行理財產品收益率下行的表面原因�;真實原因是���,股市異常波動之后配資清盤��,導致高息資產難覓�,加之高息非標資產缺乏新標的銜接���,資產荒帶來了負債和成本之間的矛盾。

統計數據顯示�,2015年上半年,銀行發(fā)行理財產品預期收益率集中于5%-6%��,2015年下半年集中于4%-5%��。2016年月度平均預期收益率從3月開始跌破4%�����,在10月降至年度最低的3.6%,12月末有所回升至3.9%����。

不過,部分股份行2017年初推銷產品業(yè)績比較基準91天期限達4.4%�,182天期限達4.6%。這與2016年12月中上旬���,金融機構流動性緊張����、機構大額贖回等事件有關�����,12月下旬隨著央行加大投放力度�����、引導大行向非銀金融機構融出��,資金緊張狀況開始緩解����。

目前不同類型銀行發(fā)行產品之間平均收益率差異不大����,城商行在收益率上仍略高于其他類型銀行����。2016年1月開始,國有銀行的平均收益率降至4%以下���,股份行�、農商行從2016年2月開始����,平均收益率跌破4%,而城商行則在6月才“破4”����,12月流動性緊張時又重回4%以上�。在流動性緩解之后,理財產品端收益率將回落至之前的狀態(tài)��,未來還會緩慢下行�����。

雖然2016年全年的產品收益率趨勢為下行,但下降幅度并不明顯��,各類銀行平均收益率峰谷的差異都在50BP左右����。而據城商行資管人士透露,2016年的投資端收益下行幅度超過100BP����。

緩解產品、資產兩端收益下行速度不匹配����,在一定程度上成為股份行將產品向開放式、凈值化轉型的推動力�。