銀行業(yè)理財規(guī)模較年初減少近7千億 監(jiān)管約束仍在繼續(xù)

來源:人民幣交易與研究公眾號

發(fā)布時間:2017年09月25日

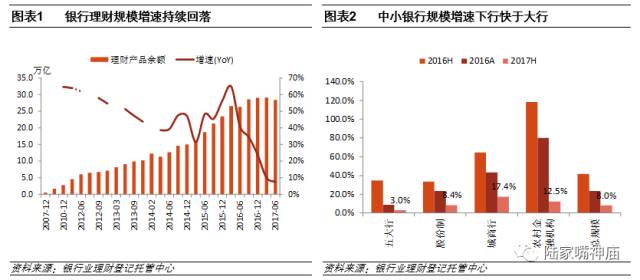

銀行業(yè)理財?shù)怯浲泄苤行陌l(fā)布《中國銀行業(yè)理財市場報告(2017上半年)》���,截止2017年6月末����,行業(yè)理財產(chǎn)品余額為28.4萬億���,較年初減少0.67萬億,同比增速為7.5%���。

從公布的數(shù)據(jù)來看����,行業(yè)理財規(guī)模較年初負(fù)增近7000億至28.4萬億,同比增速從16年末24%的水平快速下降至8%�����。

從發(fā)行主體來看��,各類機構(gòu)的理財業(yè)務(wù)規(guī)模增速都在下行通道之中���,大行/股份制/城商行/農(nóng)商行17年6月末理財同比增速分別為3%/8.4%/17.4%/12.5%(vs16年末8.8%/24%/43%/80%),相比之下����,中小銀行理財業(yè)務(wù)的放緩更為明顯。

總的來看���,《半年報》總結(jié)2017年上半年中國銀行業(yè)理財市場運行特點如下:

一是�����,銀行理財產(chǎn)品余額較年初略有下降�����,業(yè)務(wù)增速放緩��。截至2017年6月底����,全國共有555家銀行業(yè)金融機構(gòu)有存續(xù)的理財產(chǎn)品8.58萬只;理財產(chǎn)品存續(xù)余額28.38萬億元�,較2017年年初減少0.67萬億元,較去年同期增長8%���、增速較去年同期下降35個百分點�����。2017年上半年�����,銀行業(yè)理財市場累計發(fā)行理財產(chǎn)品11.92萬只�����,累計募集資金83.44萬億元��;上半年發(fā)行產(chǎn)品數(shù)較2016年上半年提高了22.05%�,而募集資金額較2016年上半年減少0.64%。

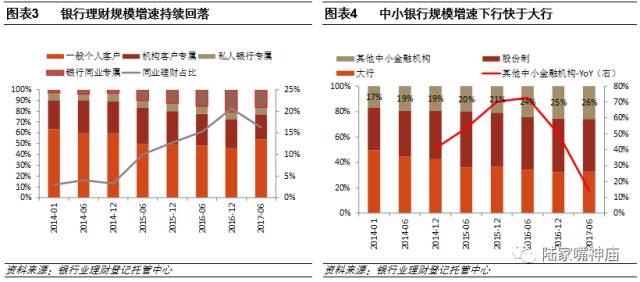

二是�,銀行理財產(chǎn)品結(jié)構(gòu)以一般個人類產(chǎn)品為主,同業(yè)理財余額和占比實現(xiàn)雙降��。截至2017年6月底�,一般個人類產(chǎn)品存續(xù)余額為13.14萬億元,占全部理財產(chǎn)品存續(xù)余額的46.30%�,占比近一半;高資產(chǎn)凈值類產(chǎn)品存續(xù)余額為2.13萬億元�����,占全部理財產(chǎn)品存續(xù)余額的7.51%�����;私人銀行類產(chǎn)品存續(xù)余額為2.01萬億元���,占全部理財產(chǎn)品存續(xù)余額的7.08%;機構(gòu)專屬類產(chǎn)品存續(xù)余額為6.48萬億元����,占全部理財產(chǎn)品存續(xù)余額的22.83%��;金融同業(yè)類產(chǎn)品存續(xù)余額為4.61萬億元����,占全部理財產(chǎn)品存續(xù)余額的16.24%�����。金融同業(yè)類產(chǎn)品的余額和占比均較年初“雙降”��。

三是����,理財資金投資的資產(chǎn)結(jié)構(gòu)保持穩(wěn)定。債券是銀行理財資金最主要配置的資產(chǎn)�,截至2017年6月底,理財資金配置債券資產(chǎn)的比例為42.51%�����;債券��、現(xiàn)金及銀行存款�、拆放同業(yè)及買入返售、同業(yè)存單共占理財產(chǎn)品投資余額的69.19%��。

四是,銀行業(yè)理財中心深化登記托管服務(wù)���,穩(wěn)步推進(jìn)各項工作�����。銀行業(yè)理財中心是由中央結(jié)算公司全資發(fā)起的中立性理財市場服務(wù)機構(gòu)�����,是全國銀行業(yè)理財市場信息集中登記���、披露和第三方資產(chǎn)托管機構(gòu)。在銀監(jiān)會的領(lǐng)導(dǎo)下�,在各銀行業(yè)金融機構(gòu)的積極支持下,銀行業(yè)理財中心全面服務(wù)監(jiān)管機構(gòu)�、銀行業(yè)金融機構(gòu)和投資者,推動理財支持實體經(jīng)濟���,提升銀行理財業(yè)務(wù)能力和風(fēng)控能力:不斷優(yōu)化理財?shù)怯浵到y(tǒng),加強登記質(zhì)量監(jiān)測��;全面建成銀行業(yè)理財中心托管業(yè)務(wù)系統(tǒng)����,制定理財托管業(yè)務(wù)規(guī)范�;加大理財信息披露力度�����,豐富中國理財網(wǎng)內(nèi)容���,優(yōu)化用戶體驗�;加強專題研究及收益率曲線�����、指數(shù)等信息產(chǎn)品開發(fā)���,全面做好服務(wù)工作�。

平安證券勵雅敏團隊認(rèn)為��,17年上半年銀行理財業(yè)務(wù)的乏力表現(xiàn)很大程度上受到行業(yè)監(jiān)管趨嚴(yán)的影響��,尤其是過去幾年擴張較快的同業(yè)理財��,規(guī)模較年初大幅收縮1.4萬億至4.6萬億��。

從17年下半年來看,判斷銀行理財業(yè)務(wù)規(guī)模的收縮仍將持續(xù)��。雖然行業(yè)監(jiān)管檢查節(jié)奏較上半年有所放緩��,但監(jiān)管的規(guī)范性要求對銀行理財存量結(jié)構(gòu)所帶來的調(diào)整并未結(jié)束����,尤其是同業(yè)理財領(lǐng)域,目前存量4.6萬億的業(yè)務(wù)規(guī)模仍有較大壓降空間�����。預(yù)計17年末銀行理財規(guī)模在27-28萬億之間��,同比收縮約5%�����。

從理財資金的配置方向來看��,整體結(jié)構(gòu)變化不大�。債券、非標(biāo)�、銀行存款及貨幣市場依然是主要配置方向��,各項占比也基本與16年年報數(shù)據(jù)持平。非標(biāo)資產(chǎn)的占比略有下行���,從16年末16.6%降至17年6月末16.1%��,預(yù)計權(quán)益類資產(chǎn)占比在10%左右���。從收益率來看,封閉式理財加權(quán)平均兌付收益率從16年末3.5%左右上升至4%��,在資產(chǎn)配置結(jié)構(gòu)保持穩(wěn)定的情況下�����,我們判斷收益率的回升主要受到17年上半年利率中樞上移的拉動��。需要注意的是���,監(jiān)管因素對理財產(chǎn)品未來的配置結(jié)構(gòu)的影響存在不確定性����,主要涉及非標(biāo)和權(quán)益類等高收益資產(chǎn)��,倘若未來監(jiān)管新規(guī)對于上述兩類的資產(chǎn)投資限制進(jìn)一步增加,理財產(chǎn)品收益率或受結(jié)構(gòu)調(diào)整影響而下行�����。

今年央行牽頭制定的《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》和新版的《商業(yè)銀行理財監(jiān)督管理辦法》的落地是對銀行理財業(yè)務(wù)發(fā)展影響最大的因素���。雖然具體的影響和約束有待正式文件落地后方可明悉����,但從近期不斷下發(fā)的監(jiān)管文件可以看到�����,去嵌套����、去錯配、去套利等方面將會成為監(jiān)管重點關(guān)注的方面�,由此,銀行理財業(yè)務(wù)模式也將會進(jìn)行相應(yīng)調(diào)整���。我們認(rèn)為短期銀行理財業(yè)務(wù)的利差空間存在進(jìn)一步收窄的壓力��,長期考驗各家銀行的資產(chǎn)管理能力�。